Як розрахувати оборотність дебіторської заборгованості

Для оцінки роботи підприємства потрібно знати показники його ділової активності. Один з них – оборотність дебіторської заборгованості (ДЗ). Цей коефіцієнт показує швидкість перетворення товарів або послуг в гроші. Він допомагає визначити стратегію збільшення рентабельності фірми.

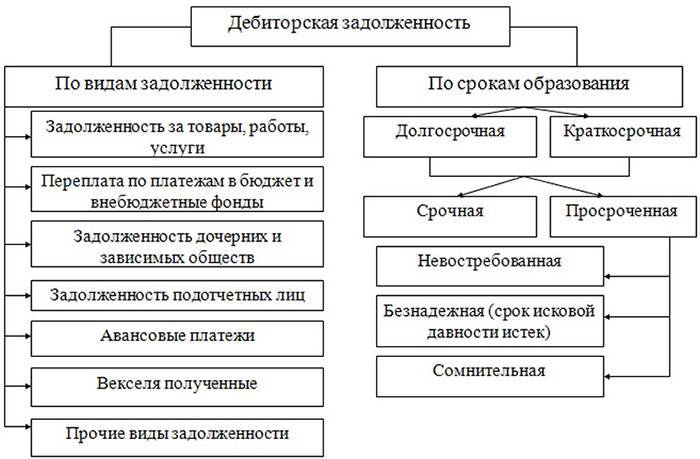

Що таке дебіторська заборгованість

Підприємство може надавати товари або послуги фізособам та іншим компаніям в борг. ДЗ – виникли при цьому грошові зобов’язання контрагентів. Заборгованість призводить до втрат доходів компанії, тому що гроші від товарів і послуг не можна спрямувати в оборот.

ДЗ присутня в бухгалтерській звітності. Активи обліковують на рахунках № 60, 62, 63, 68, 69, 70, 71, 73, 75, 76. Борги підсумовують і відображають в рядку №1230 Балансу підприємства. Виняток – сума на рахунку №63. Туди вносять інформацію про сумнівні недоїмки.

Склад ДЗ включає борги наступних контрагентів:

- постачальників за сплаченими авансами;

- покупців за отримані товари;

- держфондів по поверненню надміру сплачених внесків, податків;

- працівників, які посіли гроші;

- страхових організацій за оплату відшкодування;

- засновників по внесках у статутний капітал.

Класифікація ДЗ за термінами погашення:

- короткострокова – до 12 місяців;

- довгострокова – 12 і більше.

Оптимальний період погашення боргів – 12-15 місяців. Короткострокову заборгованість відносять до високоліквідних активів. Примусово її стягують при затримці 30-90 днів. Довгостроковий борг – внеоборотный актив підприємства, який має високий ризик списання на збитки.

Види ДЗ по можливості стягнення

- Надійна. Клієнти вчасно роблять платежі, є матеріальне забезпечення.

- Сумнівна. Неоплачений борг отримує цей статус, коли покупець не перерахував кошти у строк, встановлений договором. Підприємство за угодою вдається до підвищення розміру щомісячних платежів або накладає на клієнта штрафні санкції.

- Непогашена вчасно і без забезпечення. Прострочений борг відносять до цієї категорії, якщо виконання не гарантовано якими-небудь активами.

- Безнадійна. До такої групи зараховують нереальні до стягнення борги. ДЗ визнають безнадійної при минув термін позовної давності, за рішенням держоргану про неможливість стягнення грошей або смерті дебітора.

Для чого потрібен аналіз оборотності ДЗ

Економісти розраховують цей показник, щоб контролювати грошові зобов’язання контрагентів. Коефіцієнт оборотності ДЗ показує, скільки разів за рік, в середньому, борг перетворюється в гроші. Бажано, щоб показник був не менше двох. Збільшення параметра вважають позитивною тенденцією.

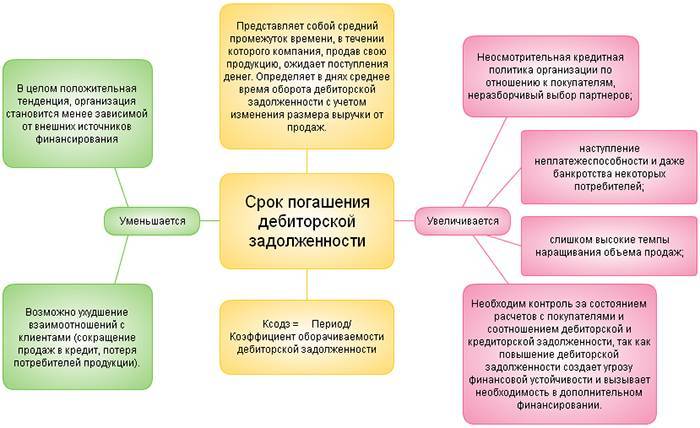

Зниження оборотності викликає проблеми:

- спад попиту на продукцію;

- зменшення середньомісячних оборотів;

- зростання величини ДЗ.

Організація може підвищити ліквідність дебіторської заборгованості наступними заходами:

- регулярним факторним аналізом;

- особливим контролем ДЗ з великим боржникам;

- вимогою непогашених боргів;

- зміною правил дозволу відстрочок.

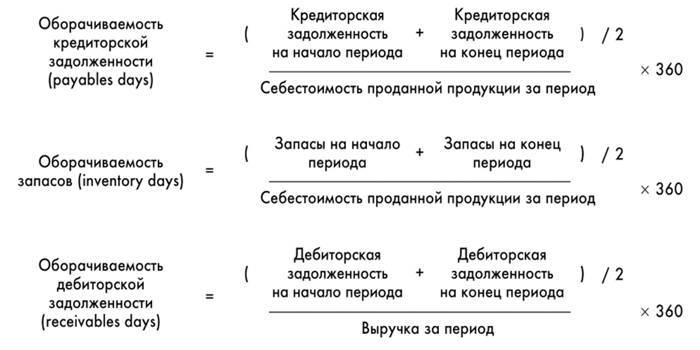

Формула розрахунку за Балансом

Період обороту дебіторської заборгованості при аналізі може становити рік, квартал або місяць. Вихідні показники є на сторінках Балансу підприємства, Звіту про прибутки і збитки.

Формула визначення КОДЗ (коефіцієнта оборотності дебіторської заборгованості) по Балансу:

КОДЗ = стор. №2110 /(стор. №1230 на початок періоду + стор. №1230 його кінець) х 0,5.

Як розрахувати коефіцієнт оборотності

Цей показник відображає співвідношення виручки підприємства і середньої величини ДЗ за рік. Потреба підприємства в оборотному капіталі тим вище, чим менше коефіцієнт. Наприклад, показник 3 означає, що за рік компанія має виручку в три рази більше своїх активів.

Формула коефіцієнта оборотності

Ф = В/З, де:

- З – середньорічний залишок по боргах;

- В – виручка за підсумками року.

Формула визначення середньорічного залишку за боргами

Зі = (Д1 + Д2)/2, де:

- Д1 – недоїмка на початок року.

- Д2 – заборгованість на кінець періоду.

Щоб дізнатися частку товарів, послуг, проданих в кредит, коефіцієнт погашення дебіторської заборгованості розраховується за формулою

СП = Св/ЧВ, де:

- Св – середня величина ДЗ за продукцію.

- ЧВ – виручка від товарів та послуг.

Оборотність ДЗ в днях

При аналізі ліквідності компанії цей параметр визначає середню кількість діб, які потрібні для повернення боргу. Оборотність в днях розраховують за формулою

ОДЗ = ДП/Ф, де

- ДП – тривалість періоду, що залежить від року або місяців;

- Ф – коефіцієнт оборотності.

Наприклад, тривалість періоду становить 180 днів. Отриманий при розрахунках коефіцієнт оборотності – 3. Це означає, що борг підприємству виплатять за 60 днів (180/3=60).

Як знайти термін погашення ДЗ

Компанії оцінюють свою фінансову стійкість кожні 3-4 місяці. Для цього бухгалтерія обчислює термін погашення ДЗ за формулою

СДЗ = (ДЗ х Д1)/КФОР, де:

- СДЗ – середній період погашення боргу, термін очікування грошей за продану продукцію, дні.

- ДЗ – тривалість періоду аналізу, дні.

- Д1 – заборгованість дебітора, руб.

- СДК – середньорічна виручка від продажу, крб

Цей показник установлює ліквідність підприємства. Чим більше термін, тим нижче економічна стабільність компанії.

Нормативні значення показника

Для цього параметра немає чітких стандартів. Тривалість обороту залежить від діяльності всього підприємства. Великий коефіцієнт вказує на високу швидкість усунення заборгованості. Аналізувати отримані значення потрібно, виходячи з особливостей роботи організації. Наприклад, при продажі техніки в кредит залишок ДЗ високий, а коефіцієнт – низький, при цьому успішна робота підприємства.

Резерви прискорення оборотності

Ефективність використання коштів компанії залежить від вміння ним керувати, тому для прискорення оборотності необхідно впровадити наступні заходи:

- підвищити рівень виробництва;

- спростити розрахунки з контрагентами;

- поліпшити інкасацію виручки;

- обмежити гроші в касах, на розрахунковому рахунку банку;

- виконати намічені господарські плани;

- контролювати обіг коштів.

Способи прискорення оборотності, пов’язані з модернізацією виробництва:

- Усунення простоїв і перерв в роботі, зменшення тривалості технологічних процесів.

- Економія енергетичних, паливних, сировинних ресурсів.

- Впровадження прогресивних технологій.

- Скорочення інтервалів між поставками товарів.

- Збільшення обсягів купованого сировини і збуту продукції.

- Своєчасна доставка відвантаженої продукції зі складу.

- Залучення більшого числа менеджерів для швидкої обробки замовлень.

- Розвиток логістики, поліпшення організації складської діяльності.