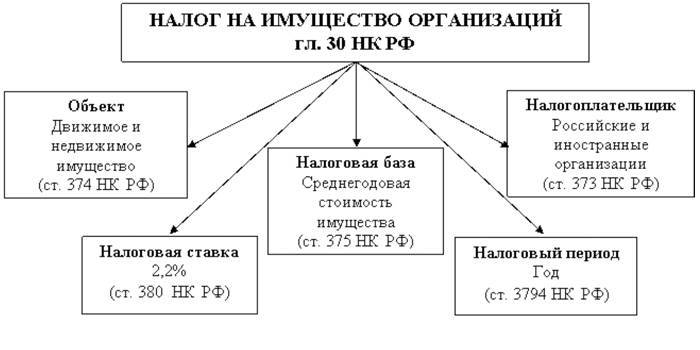

Розрахунок і ставка податку на майно юридичних осіб в 2019 році

З 1 січня в Росії введені нові правила розрахунку цих фіскальних платежів. Зміни торкнулися принципу формування податкової бази – відрахування будуть проводитися тільки за нерухомість. Рухома власність звільняється від зборів.

Нормативне регулювання

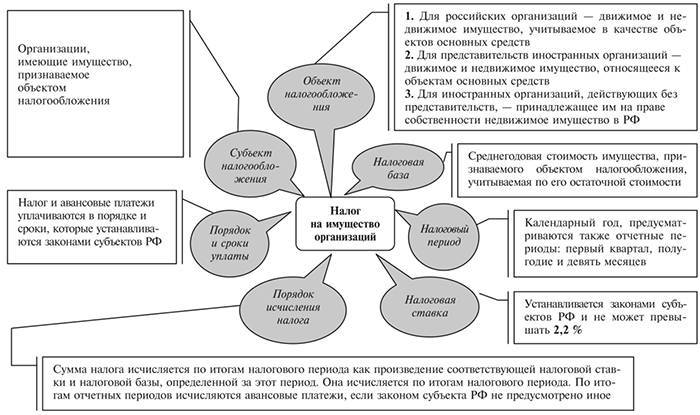

Базові питання фіскальних внесків за майно організацій розглянуті в главі 30 Податкового кодексу Російської Федерації (НК РФ). Конкретна ставка визначається регіональним законодавством.

Відповідно до статті 380 НК РФ, вона не може перевищувати 2,2%.

Хто платить податок

Стаття 374 НК РФ визначає, що фіскальні виплати виробляють російські та зарубіжні організації, які володіють нерухомим майном, яке:

-

знаходиться на території РФ;

- законом визнається об’єктом для фіскальних відрахувань.

Хто звільняється від податку

Відповідно до статті 374 НК РФ, збори не проводяться за наступні об’єкти:

-

земельні ділянки і природні ресурси;

- майно для оборони або охорони правопорядку;

- ядерні установки, полігони для зберігання відходів;

- власність інноваційних науково-технічних центрів.

За що треба платити податок

Податковий Кодекс не конкретизує поняття нерухомого майна. Роз’яснення дається в листі ФНС РФ від 01.10.2018 № БС-4–21/19038@. Воно відносить до цієї групи об’єкти, переміщення яких неможливе без розмірного збитку:

-

будівлі, технічні та недобудовані споруди;

- офісні та інші приміщення;

- гаражі, машино-місця;

- житлові будинки, квартири, кімнати;

- дачі, котеджі.

За Цивільним кодексом Російської Федерації ці об’єкти повинні бути занесені в Єдиний державний реєстр нерухомості.

Відсутність реєстрації не скасовує необхідність платити майновий податок юросіб, але є порушенням і тягне за собою штрафи.

Для російських організацій

Фіскальними нарахуваннями оподатковуються:

-

об’єкти, яких немає в пільгових списках;

- власність юридичної особи, в тому числі передана йому в тимчасове користування або на довірче управління;

- нерухомість, поставлена на бухгалтерський баланс як об’єкт основних засобів.

Для іноземних юросіб

Закордонні організації з постійним представництвом Російської Федерації платять податок на нерухомість для юридичних осіб з майна, яке:

-

відноситься до основних засобів організації;

- виступає як концесійне (отриманого від держави в користування на умовах реконструкції тощо).

Розрахунок податку на майно юридичних осіб в 2019

Платник самостійно відображає суму, з якої в поточний звітний період (ВП) будуть зроблені відрахування. Цифри зазначаються в декларації добровільно.

Якщо інспекція доведе умисел на зниження виплат, керівник організації може бути оштрафований або притягнутий до кримінальної відповідальності.

Податкова база

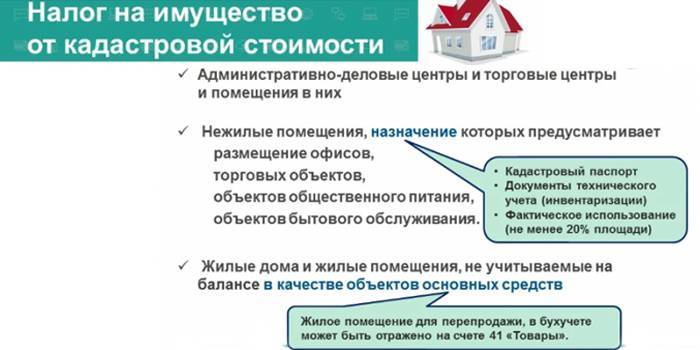

За загальним правилом для розрахунку використовується середня вартість власності за конкретний період. Для окремих об’єктів (ділових і торгових центрів, промислових споруд, житлових приміщень, які не обліковуються на балансі в якості основних засобів та ін), згідно зі статтею 378.2 НК РФ податкова база по податку на майно розраховується за кадастрової вартості.

Конкретний перелік таких винятків залежить від регіону.

Розрахункові інтервали:

-

Звітний період. Для фіскальних платежів, які розраховують за загальним правилом, це 3, 6 і 9 місяців. Використовують Для кадастрову вартість об’єктів – це I, II і III квартал. Відрахування за ці інтервали називають авансовими платежами.

- Податковий період – календарний рік (з 1 січня по 31 грудня).

У першому випадку для розрахунків за загальним правилом потрібно користуватися формулою ССВ = СРО/КМО, де:

-

ССВ – середня вартість майна юридичної особи;

- СРО – сума розмірів залишкової вартості нерухомості на кожне перше число в ОП;

- КМО – кількість місяців у звітному періоді.

Правило готового розрахунку – СГСИ = (СРО+СІК)/13, де:

-

СГСИ – середньорічна вартість нерухомості організації;

- СИГ – їх ціна на кінець року (31 грудня).

Формула на основі кадастрової ціни – ВТВ = КСІ/КМР, де:

-

ВТВ – величина поточного внеску;

- КСІ – кадастрова вартість майна за станом на 1 січня звітного року;

- КМР – кількість місяців, що використовуються для обчислення (3 або 12).

Приклад розрахунку

Податок на майно юридичних осіб за загальним правилом розраховується від середньої вартості об’єктів за перші три кварталу і за рік.

|

Дата |

Вартість майна, рублів |

|

1 січня |

5 600 000 |

|

1 лютого |

6 300 000 |

|

1 березня |

8 200 000 |

|

1 квітня |

8 200 000 |

|

1 травня |

8 200 000 |

|

1 червня |

9 100 000 |

|

1 липня |

9 500 000 |

|

1 серпня |

8 800 000 |

|

1 вересня |

8 400 000 |

|

1 жовтня |

8 700 000 |

|

1 листопада |

8 700 000 |

|

1 грудня |

9 000 000 |

|

31 грудня |

9 600 000 |

Авансові платежі

Підставте ці дані в формулу розрахунку середньої вартості майна. Вийде ЯЗКУ за перший квартал (5 600 000 руб. + 6 300 000 руб. + 8 200 000 руб.)/3 = 6 700 000 рублів. З цієї величини будуть стягуватися фіскальні відрахування. Аналогічно розраховуються показники для інших звітних періодів:

-

II квартал – 8 500 000 руб.

- III квартал – 8 900 000 руб.

- IV квартал, як правило, розраховується тільки для довідки або статистики, тому що сума включається в річний платіж.

Формула розрахунку авансового платежу – ПФД = (CIS х СН)/КМО, де:

-

ПФД – величина фіскальних зборів за певний інтервал (квартал та ін);

- ССВ – середня вартість об’єктів за звітний період (формула розрахунку наведена вище);

- СН – ставка податку, прийнята в цьому регіоні. Наприклад, для Москви в 2019 році за загальним правилом для калькуляції використовується величина 2,2%.

Підставте дані в цю формулу, і отримаєте розмір авансового відрахування:

-

I квартал – (6 700 000 х 2,2%) / 3 = 49 133,33 руб.

- II квартал – 62 333,33 руб.

- III квартал – 62 266,66 руб.

Сума податку

При калькуляції загального розміру майнового відрахування за рік після трьох квартальних внесків, застосовуються формули: ГВФП=(СГСИ х СН) і ВНЗ=ГВФП-САП, де:

-

ГВФП – річна величина фіскальних платежів;

- СГСИ – середньорічна вартість власності (вказана вище схема обчислення);

- ВНЗ – залишок податку до внесення;

- САП – сума вироблених у поточному році авансових платежів.

Підставивши дані у формулу, можна порахувати залишок податку до сплати після внесення квартальних внесків. ВНЗ = (108 300 000 руб./13 х 2,2%) – (49 133,33 руб. + 62 333,33 руб.+ 62 266,66 руб.) = 6 543,59 руб.

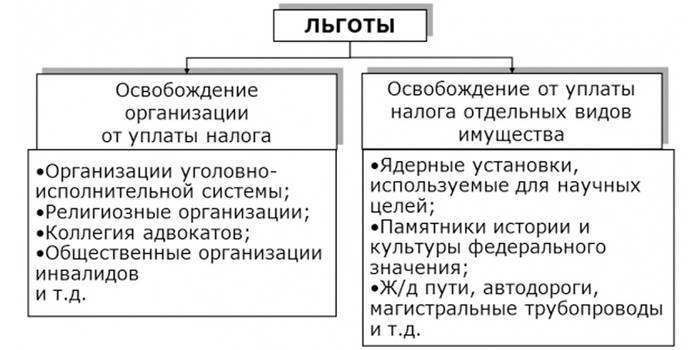

Пільги на оподаткування майна юросіб

Преференції по цьому типу фіскальних платежів можуть носять федеральний і регіональний характер. Якщо організація підходить під вимоги, що пред’являються, то вона звільняється такого податку. У багатьох випадках, сфера застосування цієї пільги має обмеження, наприклад, поширюється тільки на власність, що використовується для виконання якихось завдань, а не на всю нерухомість.

Федеральні

|

Тип організації |

Використання майна, щодо якого застосовується пільга |

|

Виправні установи |

Здійснення покладених функцій |

|

Релігійні |

Виконання обрядів |

|

Всеросійські громадські організації інвалідів (за умови, що в них не менше 80% членів складають особи з обмеженими можливостями) |

Статутна діяльність |

|

Фармацевтичні компанії |

Виробничі приміщення для виробництва ветеринарних препаратів проти епідемій |

|

Протезно-ортопедичні підприємства |

Вся нерухомість |

|

Колегії адвокатів, юридичні консультації |

Аналогічно попередньому випадку |

|

Державні наукові центри |

Аналогічно попередньому випадку |

|

Резиденти особливих економічних зон |

Пільга застосовується в залежності від статусу компанії, її місцезнаходження і часу існування |

Регіональні

Визначаються законодавством суб’єктів Російської федерації і відрізняються в залежності від місця розташування платника податку, наприклад:

-

У Санкт-Петербурзі сплата податку на майно не поширюється на рятувальні служби, бюджетні організації та ін

- У Москві – компанії міського пасажирського транспорту, житлові та гаражні кооперативи та ін

Порядок сплати податку

Стаття 45 НК РФ вимагає, щоб платник самостійно робив фіскальні внески. Організація розраховує обсяг відрахувань і переводить гроші. Працівники податкової інспекції проводять перевірку за звітними документами і уточнюють необхідність доплати.

Терміни

Дати фіскальних відрахувань за майно встановлюються на рівні регіонів. Для більшості випадків це три авансових внеску і четвертий, що доповнює суму податку до необхідної:

-

до 30 квітня – за I квартал;

- до 30 липня – за півріччя;

- до 30 жовтня – за 9 місяців;

- до 30 січня наступного року – підсумковий внесок.

Способи

Стаття 58 НК РФ дозволяє готівкову і безготівкову оплату податків, але на практиці працює тільки другий спосіб. Вносячи гроші через касу банку без відкриття розрахункового рахунка, бухгалтер організації повинен вказати реквізити:

-

Основні. Дані платника — фізичної особи.

- Довідкові. Інформація про компанії, за яку ведеться перерахування.

У цій ситуації фінанси будуть зараховані на особовий рахунок фізособи, а в організації виникне заборгованість з-за несплати, почнуть нараховуватися пені.

Щоб уникнути цього, фіскальні внески юридичних осіб необхідно оплачувати тільки в безготівковій формі – банківським перерахуванням з рахунку.

Оподаткування майна організацій має такі особливості:

-

Провадиться за місцем знаходження об’єкта, а не реєстрації юрособи.

- Якщо нерухомість належить відокремленому підрозділу з власним балансом, то юридична особа сама розраховує авансові платежі та здійснює необхідні перерахування.

Звітність з податку на майно

У відповідності з Наказом ФНС № ММВ-7-11/478@ для фіскальних платежів за майно готується декларація за формою КНД 1152026. Вона подається в податкову інспекцію тільки за підсумками року, а на квартальні авансові платежі надається розрахунок суми. Крайні терміни подачі:

-

за квартал – до 30 квітня;

- за півроку – до 30 липня;

- за 9 місяців – до 30 жовтня;

- річна звітність – до 30 березня наступного року.